Kể từ ngày 05/12/2020, Nghị định 125/2020/NĐ-CP có hiệu lực thi hành. Theo đó, điều chỉnh tăng mức xử phạt vi phạm hành chính về thuế, hóa đơn. Để cập nhật được thời hạn cũng như là mức xử phạt khi không thực hiện đúng thời hạn khai nộp các loại thuế, Qúy khách hàng tham khảo bài viết sau:.

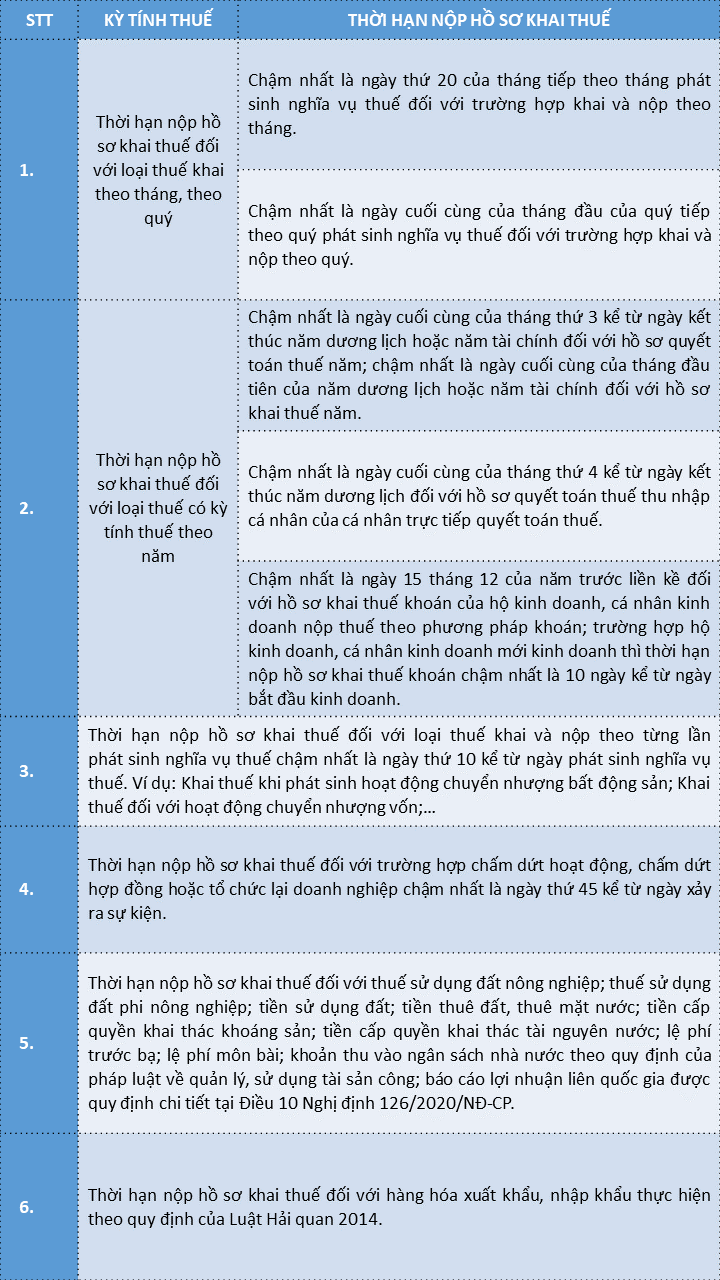

- Thời hạn nộp tờ khai các loại thuế

Căn cứ theo quy định tại Điều 44 Luật Quản lý thuế 2019 thì thời hạn nộp tờ khai khai thuế cụ thể như sau:

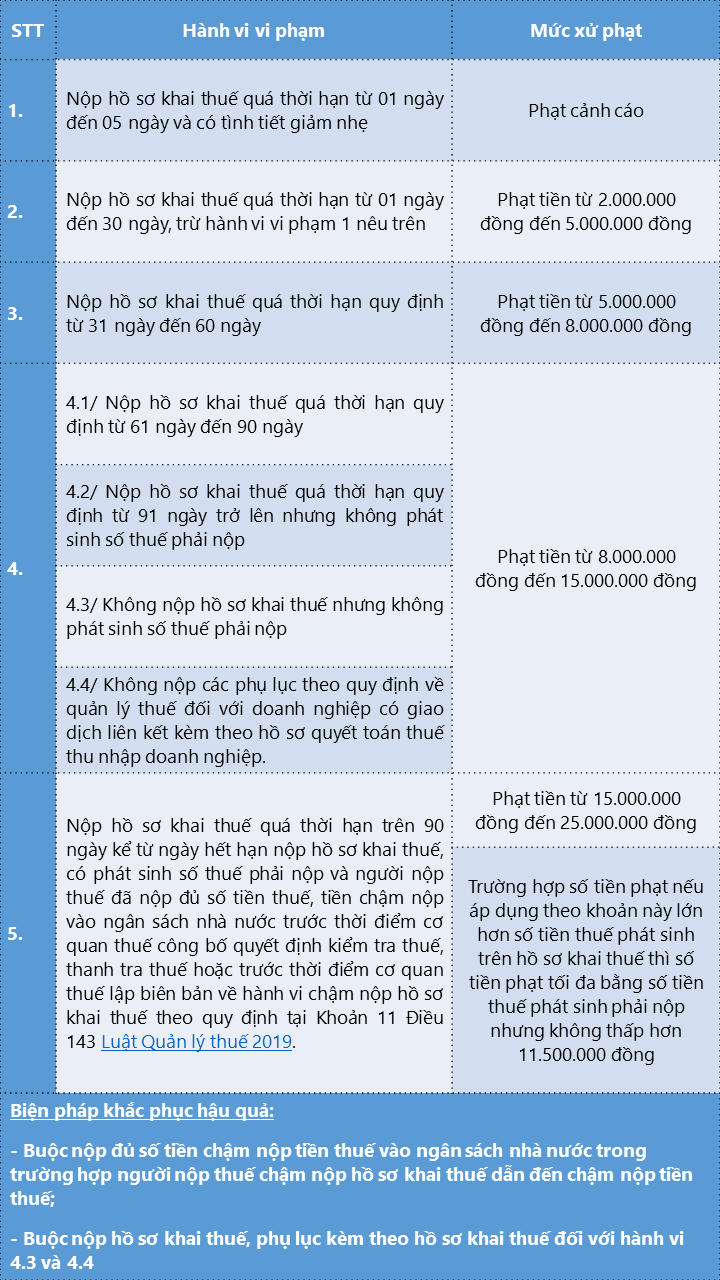

- Mức xử phạt hành vi vi phạm về thời hạn nộp hồ sơ khai thuế

Căn cứ theo quy định tại Điều 13 Nghị định 125/2020/NĐ-CP thì mức xử phạt vi phạm về thời hạn nộp hồ sơ khai thuế cụ thể như sau:

Lưu ý: Đối với cùng một hành vi vi phạm hành chính về thuế, hóa đơn thì mức phạt tiền đối với tổ chức bằng 02 lần mức phạt tiền đối với cá nhân. Mức phạt tiền nêu trên áp dụng đối với tổ chức (Căn cứ theo quy định tại Khoản 5 Điều 5 và Điểm a Khoản 4 Điều 7 Nghị định 125/2020/NĐ-CP)

3. Thời hiệu xử phạt vi phạm

Căn cứ theo quy định tại Điểm a Khoản 2 Điều 8 Nghị định 125/2020/NĐ-CP thì thời hiệu xử phạt là 02 năm, kể từ ngày thực hiện hành vi vi phạm

Trong đó:

- Đối với các trường hợp 1, 2, 3, 4.1, 4.2 thì ngày thực hiện hành vi vi phạm để tính thời hiệu là ngày người nộp thuế thực hiện đăng ký thuế hoặc thông báo với cơ quan thuế hoặc nộp hồ sơ khai thuế.

- Đối với các trường hợp 4.3, 4.4 thì ngày thực hiện hành vi vi phạm để tính thời hiệu là ngày người có thẩm quyền thi hành công vụ phát hiện hành vi vi phạm.

Căn cứ pháp lý:

- Luật Quản lý thuế 2019;

- Nghị định 126/2020/NĐ-CP;

- Nghị định 125/2020/NĐ-CP.