Doanh nghiệp mới thành lập cần làm những gì? Hồ sơ khai thuế ban đầu, thủ tục đăng ký thuế ban đầu như nào? Qúy Doanh Nghiệp vui lòng tham khảo nội dung hướng dẫn thủ tục khai thuế ban đầu cho Công ty mới thành lập như sau:

Bước 1: Mở Tài khoản ngân hàng + Mua Chữ ký số:

- Khi nhận được Giấy phép đăng ký kinh doanh (Ngày đầu tiên), tức là có Mã số thuế Doanh nghiệp, Doanh nghiệp (DN) cần thực hiện đăng ký ngay tài khoản ngân hàng và mua chữ ký số (Token). Để biết chi tiết về thủ tục mở tài khoản ngân hàng, DN có thể liên hệ trực tiếp với Ngân hàng mà DN chọn mở tài khoản.

Tại sao phải mua và sử dụng chữ ký số? Vì hiện tại hầu như tất cả các Chi cục thuế đều nhận hồ sơ khai thuế điện tử và Tiền thuế điện tử. Do đó, nếu muốn nộp tờ khai thì DN phải sử dụng chữ ký số để kê khai qua mạng và đăng ký Tài khoản ngân hàng để nộp tiền thuế điện tử.

Lưu ý:

- Sau khi có Tài khoản ngân hàng thì DN cần tiến hành đăng ký tài khoản ngân hàng với Sở kế hoạch đầu tư bằng cách đăng ký qua mạng tại trang: dangkyquamang.dkkd.gov.vn

- Thời hạn là 10 ngày kể từ ngày phát sinh.

Bước 2: Kê khai + Nộp Tiền thuế môn bài:

- Sau khi đã có Chữ ký số và tài khoản ngân hàng, DN cần kê khai thuế môn bài và nộp tiền thuế môn bài.

Thời hạn kê khai lệ phí môn bài:

Nộp tờ khai lệ phí môn bài trong thời hạn 30 ngày, kể từ ngày được cấp giấy chứng nhận đăng ký kinh doanh hoặc ngày cấp giấy chứng nhận đăng ký đầu tư và đăng ký thuế hoặc ngày cấp giấy chứng nhận đăng ký doanh nghiệp

Thời hạn nộp lệ phí môn bài:

Chậm nhất là ngày 30 tháng 1 hàng năm.

Bước 3: Lựa chọn phương pháp kê khai thuế GTGT + TNCN

- Có 2 phương pháp kê khai thuế GTGT là khấu trừ và Trực tiếp.

- Có 2 kỳ kê khai là theo tháng và theo quý.

Điều kiện để lựa chọn phương pháp kê khai thuế GTGT:

Nếu DN đang hoạt động: Khai thuế theo quý áp dụng đối với người nộp thuế GTGT có tổng doanh thu bán hàng hoá và cung cấp dịch vụ của năm trước liền kề từ 50 tỷ đồng trở xuống.

Nếu DN mới thành lập: Trường hợp người nộp thuế mới bắt đầu hoạt động sản xuất kinh doanh việc khai thuế GTGT được thực hiện theo quý. Lưu ý: khi sản xuất kinh doanh đủ 12 tháng thì từ năm dương lịch tiếp theo sẽ căn cứ theo mức doanh thu bán hàng hoá, dịch vụ của năm dương lịch trước liền kề (đủ 12 tháng) để thực hiện khai thuế GTGT theo tháng hay theo quý.

Thời hạn:

- Nộp Tờ khai thuế GTGT theo quý là ngày thứ 30 tháng đầu tiên quý sau.

- Nộp tờ khai thuế GTGT theo tháng là ngày 20 của tháng tiếp theo.

Bước 4: Lựa chọn hình thức kế toán + Khấu hao Tài sản cố định (TSCĐ):

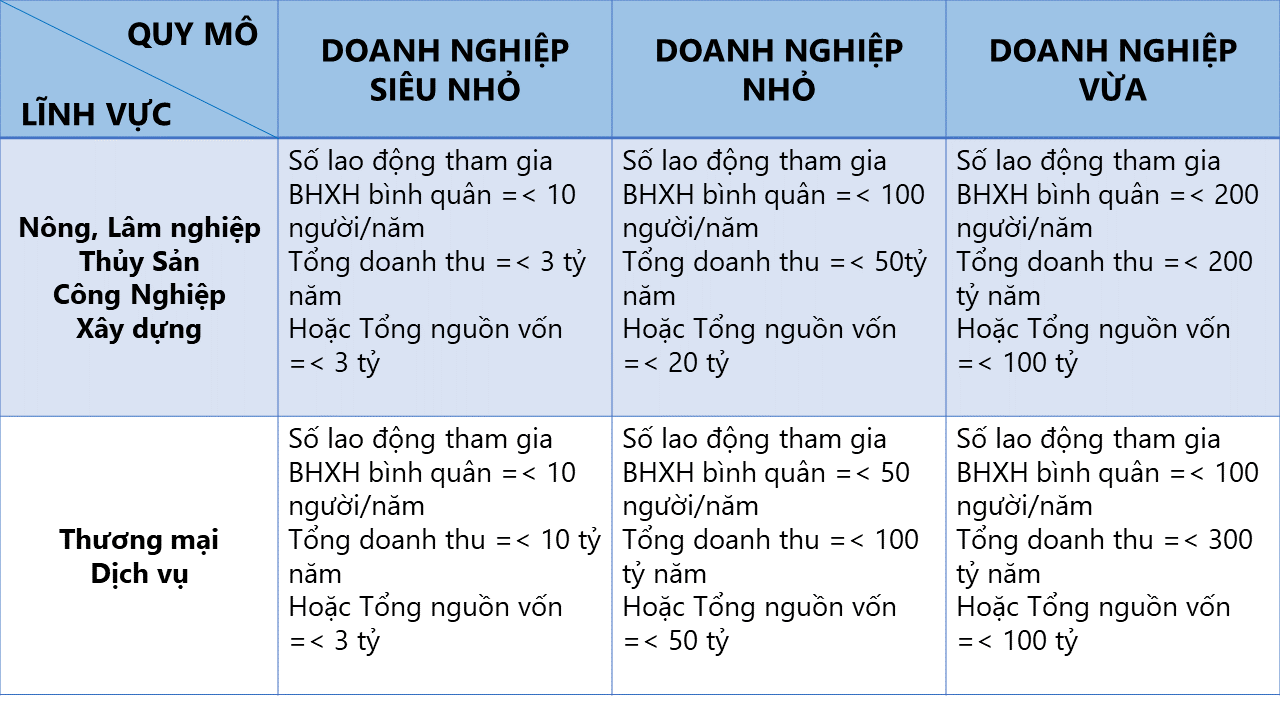

- DN phải xác định được quy mô của DN để lựa chọn chế độ kế toán cho phù hợp.

- DN siêu nhỏ được quyền tự xây dựng biểu mẫu và chứng từ kế toán, hoặc áp dụng chế độ kế toán theo Thông tư 132/2018.

- DN vừa và nhỏ sử dụng chế độ kế toán theo Thông tư 133/2016/TT-BTC

- DN vừa sử dụng chế độ kế toán theo Thông tư 200/2014/TT-BTC

Lưu ý: trong trường hợp DN muốn thay đổi, ví dụ như DN vừa và nhỏ có thể áp dụng chế độ kế toán theo Thông tư 200/2014/TT-BTC nhưng phải thông báo cho cơ quan thuế và thực hiện nhất quán trong năm tài chính.

- Đăng ký phương pháp trích khấu hao TSCĐ (nếu có):

Theo quy định tại Thông tư 45/2013/TT-BTC: “Doanh nghiệp tự quyết định phương pháp trích khấu hao, thời gian trích khấu hao TSCĐ theo quy định tại Thông tư này và thông báo với cơ quan thuế trực tiếp quản lý trước khi bắt đầu thực hiện.”

=> Có nghĩa là trước khi bắt đầu thực hiện trích khấu hao TSCĐ thì DN phải thông báo cho cơ quan thuế. Trong quá trình hoạt động, nếu DN cần thay đổi phương pháp trích khấu hao để phù hợp với hoạt động thực tiễn của công ty, DN phải thông báo lại cho cơ quan thuế và cần áp dụng trong năm tài chính.

Trên đây là tóm tắt sơ lược 1 số hồ sơ, thủ tục khai thuế ban đầu cho Doanh nghiệp mới thành lập. Ngoài ra sau đó còn rất nhiều nội dung khác phải thực hiện với các cơ quan khác như: BHXH, Phòng lao động TBXH, Liên đoàn lao động, Công an kinh tế ...